Az életbiztosítási szerződés elsődleges célja, hogy halálod esetén a családi kasszából kieső jövedelmedet pótolja: tehát a családod biztonságát segíti. A kiegészítő vagy külön is köthető biztosítások pedig neked segítenek akkor, ha történik veled valamilyen baleset vagy betegség, amely miatt nem tudsz dolgozni, és a jövedelmed drasztikusan lecsökken. Ugyanígy segíthet a gyógyítás költségeinek finanszírozásában vagy a rehabilitációban.

Nagyon sokat számít a kezdő életkor!

Az életbiztosítási szerződés megkötésekor egyik legfontosabb szempont, hogy mennyi idős vagy, ugyanis ez alapvetően meghatározza a díj nagyságát. A szerződések nagy részénél a díj nem fog növekedni az idő előrehaladtával, hanem ugyanaz marad a biztosítási időtartam végéig. Ha életed aktív időszakára, vagyis 65 éves korodig szeretnél egy életbiztosítási védelmet, akkor ezt elvileg megköthető akár 25 évesen, de 50 évesen is. Az első esetben a biztosítás időtartama 40 év, az utóbbinál 15 év.

Ha 25 éves vagy, gondolhatod azt: “Minek nekem életbiztosítás?! Fiatal vagyok és egészséges, kötök majd akkor, amikor már érzem, hogy itt az ideje!” Nos, amíg halogatod a döntést, addig nincs biztosítási védelem, vagyis bármi történik veled, azt az anyagi segítséget, amit egy életbiztosítás tud nyújtani, nem fogod megkapni senkitől. Sajnos veled is történhet olyan dolog, amire nem számítasz, amire nem vagy felkészülve.

Másrészt minél tovább vársz, annál nehezebbé válhat a szerződés megkötése. Nemcsak az életkorod miatt növekszik a díj, de az egészségi állapotod miatt lehetséges, hogy a biztosítók csak megemelt díjjal kötnek veled szerződést. Sőt az is lehet, hogy elutasítanak, mert már túl kockázatos veled szerződést kötni. Fontos, hogy az előzménybetegségeket minden biztosító kizárja: ez azt jelenti, hogy a szerződéskötést megelőzően kialakult betegségekre nem fog térítést nyújtani a biztosítás. Itt általában 5 évre visszamenőleg vizsgálódnak a biztosítók, de ez lehet hosszabb időszak is.

Tévhit, hogy megéri halogatni a kezdést

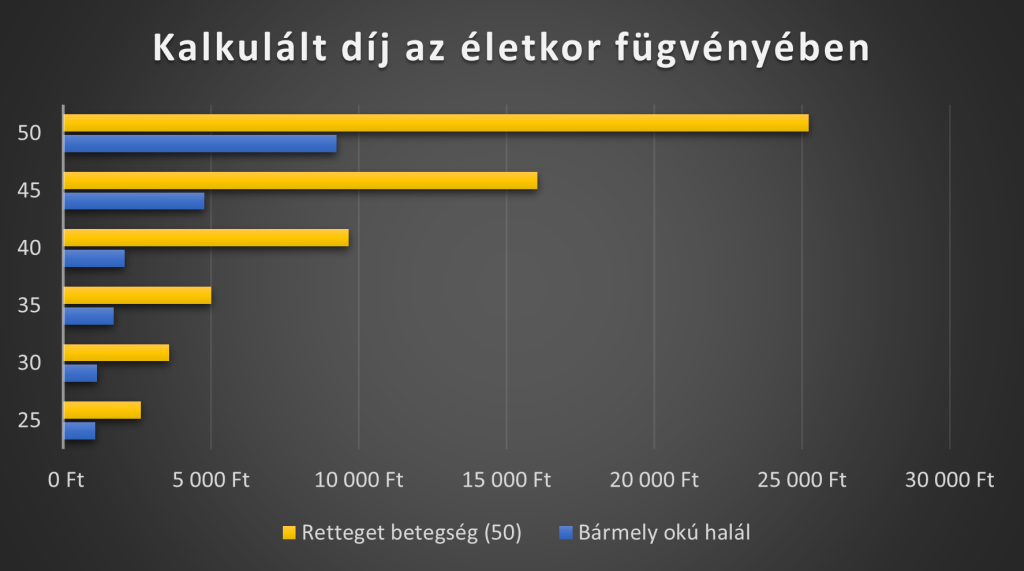

Logikusan feltételezheted, hogy érdemes akkor biztosítást kötni, amikor már abba a korba érsz, amikor a betegségek előfordulása gyakoribb. Ez azonban nem teljesen fedi a valóságot. Az alábbi grafikon azt mutatja meg, milyen különbségek lehetnek a biztosítás díjában, ha halogatod a szerződéskötést. Minél hosszabb a várakozás, annál magasabb lesz a havi díj, és hiába rövidül a biztosítás időtartama, a magasabb díj miatt ugyanakkora vagy még több díjat fogsz befizetni a teljes időszak alatt.

Összefoglalva

Életbiztosítási szerződésed megkötésének halogatásával anyagi szempontból nem jársz jobban. A havi díjad magasabb lesz, vagyis mélyebbre kell nyúlnod a pénztárcádban, így összességében is többet fogsz befizetni, mintha fiatalon kötötted volna a szerződést. De ennél is sokkal fontosabb, hogy hosszú évekig sem a családod, sem te nem álltok biztosítási védelem alatt. Vagyis bármi megtörténhet ezalatt, és nem lesz érdemi anyagi segítség. Az együttérzésen kívül senkitől sem várhatod el, hogy milliókkal támogassa a családodat, ha te már nem leszel. Vagy ami talán még rosszabb, hogy tolószékben ülve gondolsz a szebb napokra, miközben a családod és saját megélhetésed került veszélybe.

Forrás: Felszámoljuk a legsúlyosabb tévhitet az életbiztosításokról! (bankmonitor.hu)